Reuters

18 مارس 2022

پیامدهای اقتصادی جنگ روسیه در اوکراین

مریم جاوید

اوکراین کشوری است با چهل میلیون جمعیت و مساحتی بزرگتر از مجموع بریتانیا و آلمان. ورود ارتش روسیه از هشت جبهه به خاک اوکراین (در مقایسه با دو مسیر در جنگ عراق توسط آمریکا)، فشار لجستیکیِ بیش از حدی را بر ارتش روسیه وارد کرده است. پیشبینی نتیجهی این نبرد از توان نویسنده خارج است اما میتوان دو حالت را متصور شد: تسخیر کل کشور و ساقطکردن دولت اوکراین، یا پیشروی حداکثری و اعلام پیروزی توسط روسیه، سپس عقبنشینی به محدودهی شرقی اوکراین؛ سناریویی که روسیه در جنگ گرجستان در سال ۲۰۰۸ پیش گرفت.

ساقطکردن دولت اوکراین و ایجاد دولت موافق روسیه بعید به نظر میرسد. درآمد سرانهی مردم اوکراین در مقایسه با کشورهای سابق عضو جماهیر شوروی که به اروپا ملحق شدهاند، بسیار پایین است و اقتصادِ روبهضعفِ روسیه جذابیتی برای مردم اوکراین ندارد. از طرفی، برخلاف مردم عراق که از سرنگونی دولت صدام ناخشنود نبودند، نشانهای از اشتیاق اوکراینیها (بجز ۱۰ درصد ساکن مناطق شرقی) برای سرنگونی حکومت مرکزی توسط نیروهای خارجی دیده نمیشود، واقعیتی که فشار سیاسی و اقتصادی شدیدی بر حکومت ولادیمیر پوتین وارد خواهد کرد.

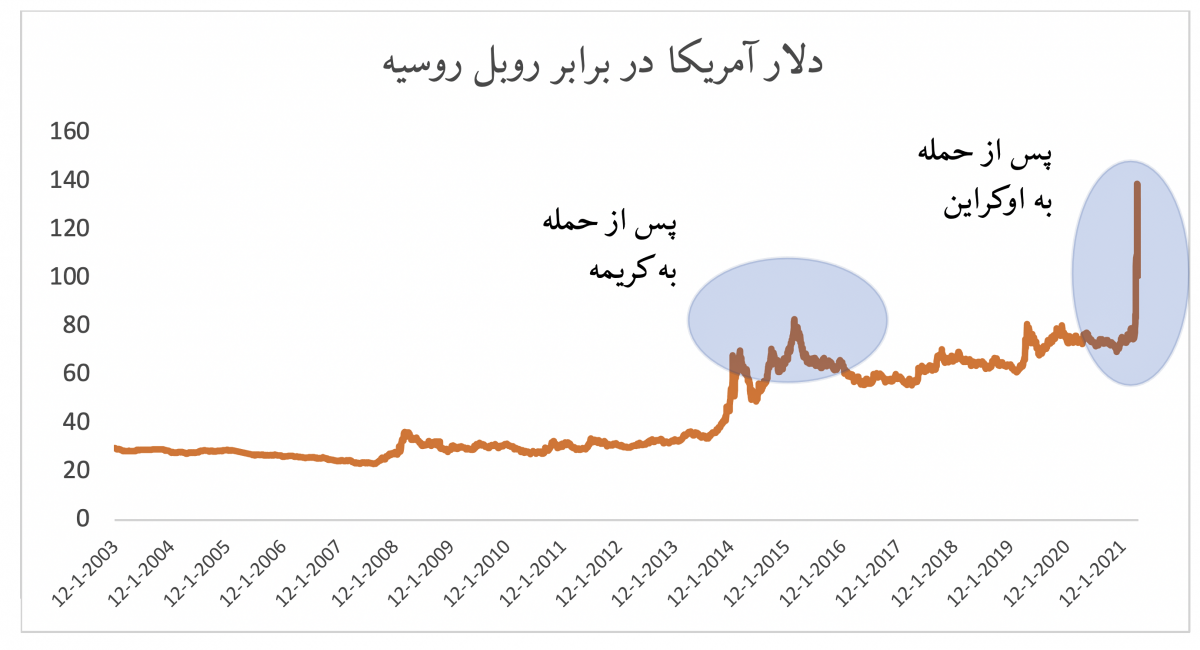

تحریمهای اقتصادی پس از تسخیر کریمه در سال ۲۰۱۴ درآمد سرانهی روسها را از شانزده هزار دلار در سال به نزدیک به نُه هزار دلار کاهش داد. تحریمهای جدید اما فروش نفت و بانک مرکزی روسیه را نشانه گرفتهاند. همانطور که در نمودار میبینیم، اولین تأثیر تحریمها، کاهش قدرت خرید مردم روسیه در پی سقوط ارزش پول ملی است. این امر به مهاجرت طبقهی متوسط و جوانانِ روسیه خواهد انجامید که در بلندمدت رشد اقتصادی و بهرهوری تولید را کاهش خواهد داد. روسیه سالهاست که از رشد منفی جمعیت رنج میبرد و انزوای حاصل از جنگ، شرایط را بدتر خواهد کرد.

برای سایر نقاط جهان این جنگ به تغییرات محسوسی در دو بازار انجامیده است: انرژی و غذا.

انرژی: مصرف روزانهی جهان ۱۰۱ میلیون بشکه نفت خام است که روسیه ۷ میلیون بشکه از آن را تأمین میکند (3/11 میلیون بشکه تولید روزانه که 3/4 میلیون بشکه از آن به مصرف داخلی اختصاص دارد). چین با خرید 6/1 میلیون بشکه در روز، بزرگترین مشتری نفت روسیه است. اکنون گفتوگوهای سیاسی برای یافتن نفتِ جایگزین، آغاز شده است. با بررسی کشورهای دارای ظرفیت مازاد، میتوان سمتوسوی این مذاکرات را حدس زد: عربستان سعودی و امارات 5/2 میلیون، ایران در صورت رفع تحریم بین ۱ تا 2/1 میلیون، آمریکا ۸۰۰ هزار و ونزوئلا ۶۰۰ هزار بشکه در روز میتوانند بیدرنگ به بازار تزریق کنند.

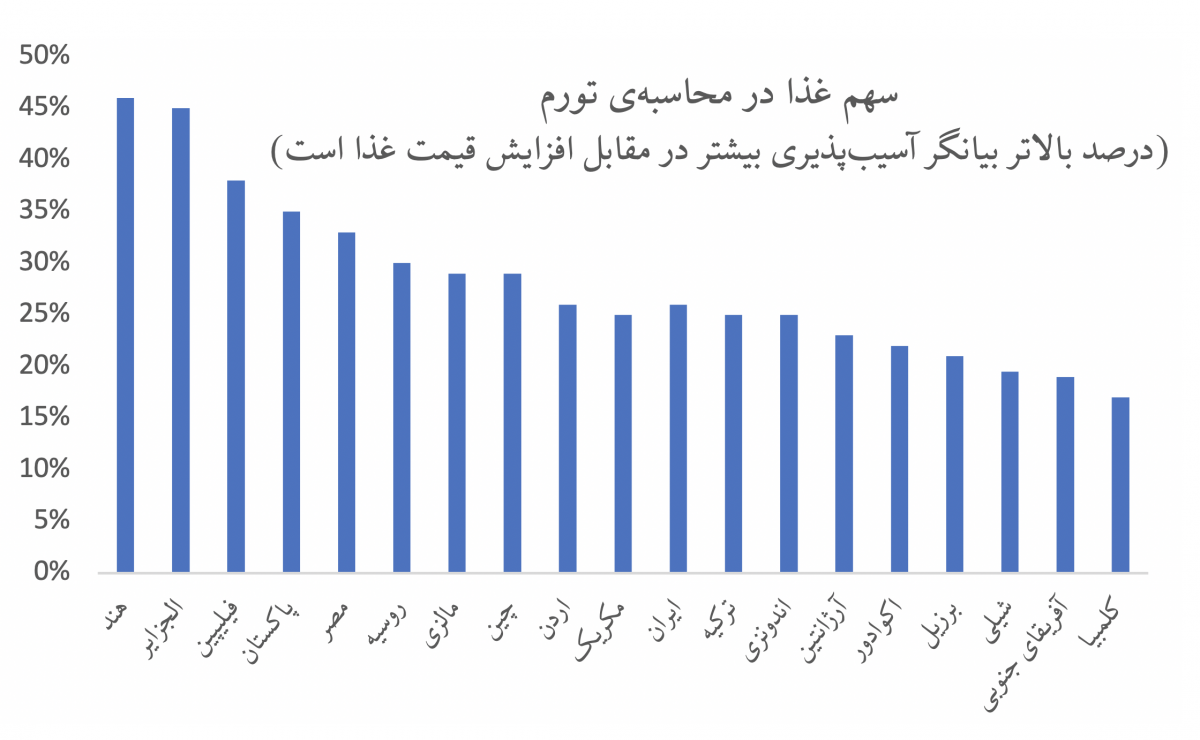

غذا: تأثیر این جنگ بر زنجیرهی غذایی جهان، بهویژه کشورهای فقیر، محسوس و پایدارتر است. اوکراین تولیدکنندهی ۱۶ درصد از ذرت دنیا است. بهعلاوه، در کنار روسیه، ۳۰ درصد از گندم جهان را تأمین میکند. طی دو هفته از آغاز جنگ، قیمت گندم ۵۰ درصد افزایش یافته است. متأسفانه در این میان کشورهایی که سهم غذا در سبد خانوارشان پررنگتر باشد، تأثیر این جنگ را بیشتر حس خواهند کرد.

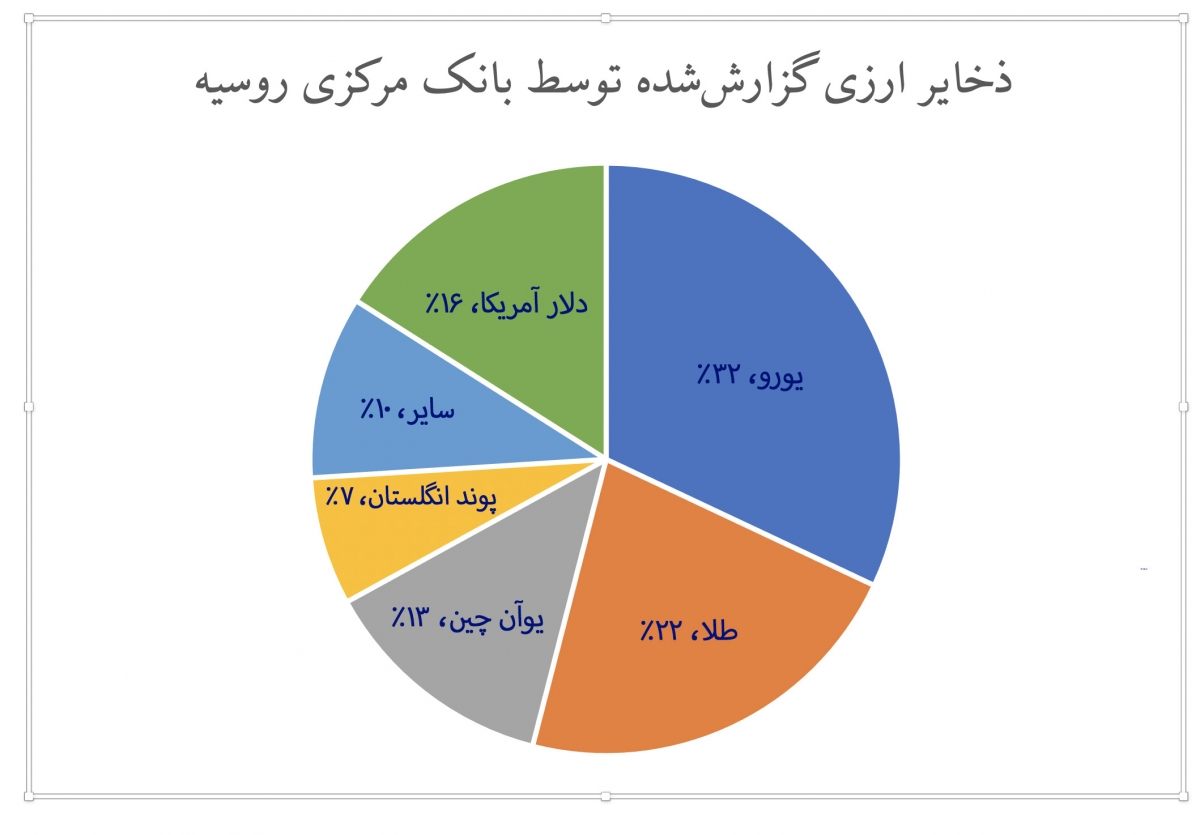

مسدودکردن داراییهای خارجی بانک مرکزی روسیه (BOR) توسط تحریمهای غرب ضربهی بزرگی بر اقتصاد روسیه خواهد بود اما لزوماً فاجعهبار و مهلک نیست. بخش چشمگیری از داراییهای خارجی این بانک به دور از دسترس نهادهای مالی غرب است. اما پیامدهای بلندمدت آن، اقتصاد شکنندهی روسیه را کوچکتر خواهد کرد. نمودار زیر ذخیرهی ۶۳۰ میلیارد دلاریِ ثبتشدهی روسیه را نشان میدهد.

جنگ اوکراین، شوکی در میان تغییرات انرژی

پس از معاهدهی برتون وودز در سال ۱۹۴۴، نظم اقتصادی جهان بر مبنای اقتصاد آزاد شکل گرفت. جریان امن کالا و انرژی شرط لازم رشد این اقتصاد بود. نیروی دریایی آمریکا بهعنوان تنها ناوگان باقیمانده بعد از دو جنگ جهانی، تأمین این امنیت را تضمین کرد و در نتیجه مصرف کالا و تجارت افزایش یافت.

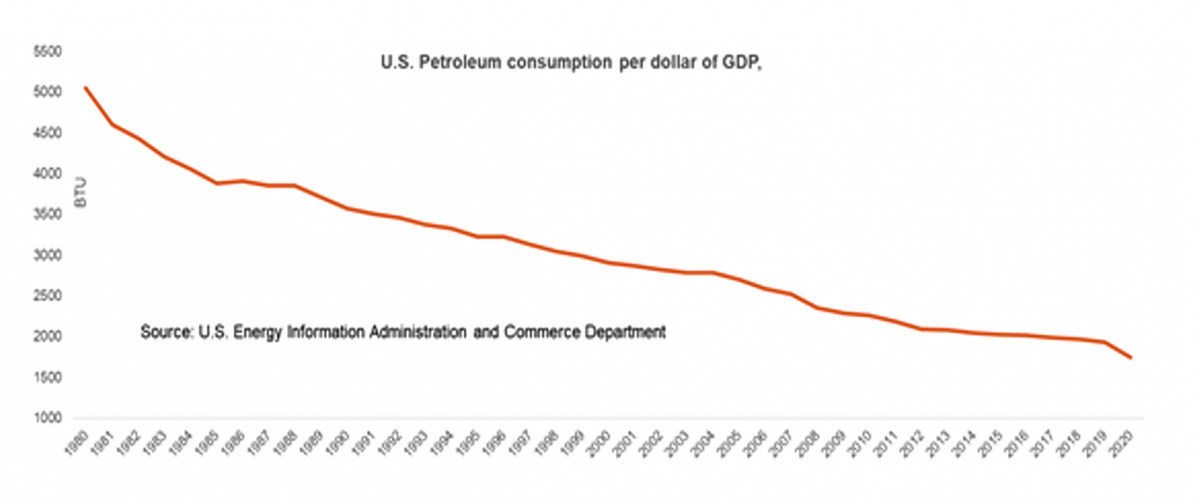

تحریم فروش نفت از جانب اعراب در سال ۱۹۷۳-۱۹۷۴ و انقلاب ایران در سال ۱۹۷۹ زنگ خطری بود برای مصرفکنندگان انرژی تا نیاز نسبی خود به انرژی (Energy intensity) را کاهش دهند. همانطور که در نمودار میبینید، اکنون انرژی لازم برای تولید ناخالص ملی حدود ۶۰درصد کمتر از دههی ۱۹۸۰ است. این امر تغییر مهمی در روابط بینالملل ایجاد کرده است. رشد فناوری از یک سو باعث افزایش بهرهوری و کاهش نیاز به مواد اولیه شده و از سوی دیگر، سهم خدمات حرفهای را در تولید ناخالص جهانی افزایش داده است. هر دو مورد آستانهی تحمل اقتصادی جهان را در مقابل شوکهای نفتی افزایش دادهاند.

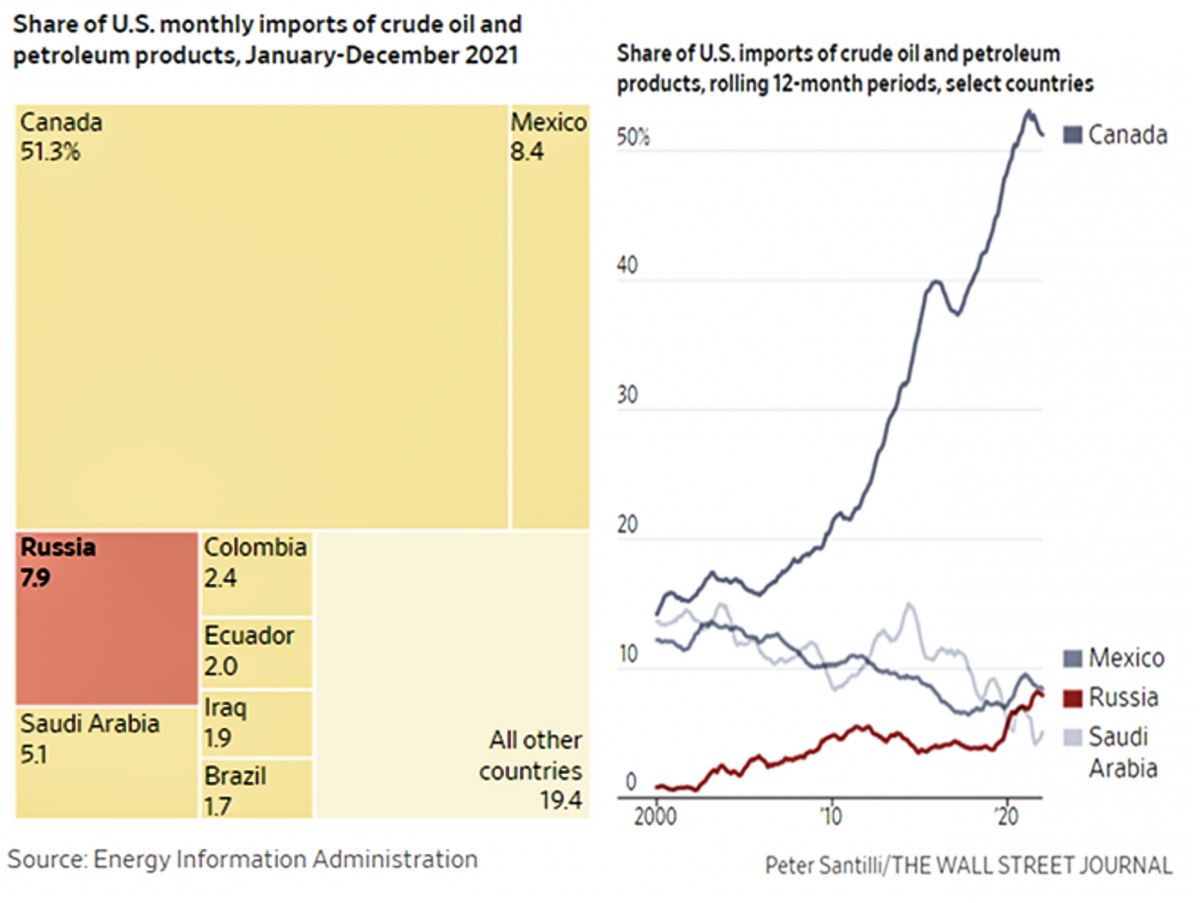

امروزه نفت خاورمیانه عمدتاً در آسیا مصرف میشود. واردات و صادرات محصولات نفتی و پتروشیمیِ آمریکا به تعادل رسیده است. البته در شرایط غیرعادی، مانند جنگ، نوسانات قیمتی مواد خام همچنان بر بازارهای آمریکای شمالی تأثیر میگذارد اما این تعادل احتمال ایجاد بحران مانند دههی ۱۹۸۰ را بسیار کم کرده است. بهعلاوه، ایالات متحده بهمنظور پایدارسازی امنیت ترانزیت انرژی خود، شرکای نفتیاش را تغییر داده و بخش چشمگیری از نیاز بیش از تولید خود را از کانادا و مکزیک تأمین میکند.

بهعلت این دو تغییرِ استراتژیک در حوزهی انرژی، نیاز آمریکا به انرژی از خاورمیانه و شمال آفریقا کاهش یافته و در نتیجه اهمیت ثبات ترانزیت انرژی برای آمریکا کمتر شده است. عجیب نیست که از سال ۲۰۰۷ (فارغ از حزب حاکم در کاخ سفید) تعداد نیروهای نظامی آمریکا در خاورمیانه روبهکاهش گذاشته است. با کاهش حضور آمریکا در منطقه، هزینهی تأمین امنیت انرژی به دوش مصرفکنندگان آسیایی (چین، هند، پاکستان و...) میافتد و رقابت میان تولیدکنندگان خلیج فارس (بهویژه ایران و عربستان که مشتریهای مشترکی دارند) برای افزایش سهم خود در بازار بیشتر میشود. در این میان، ژاپن که ناوگان دریایی قدرتمند و رابطهی مناسبی با چین و غرب دارد، میتواند به تأمینکنندهی جدید امنیت بدل شود. سنگاپور نیز به لطف سالها سرمایهگذاریِ هوشمندانه در زیرساختهای ذخیرهی نفت از شرایط پرالتهابِ جدید سود خواهد برد.

این شرایط حاکی از تفاوت میان منافع اروپا و آمریکا در حوزهی امنیت انرژی است. در حالی که اروپا ۴۰ درصد از گاز و ۲۵ درصد از نفت خود را از روسیه وارد میکند، آمریکا تنها حدود ۳ درصد از نیاز نفت خود را از روسیه تأمین میکند که بهراحتی با افزایش تولید داخلی قابلجبران است.

آیا اوکراین به ویتنامی برای روسیه تبدیل خواهد شد، یا شکافی در منافع مشترک آمریکا و اروپا ایجاد خواهد کرد؟ فارغ از نتیجهی این جنگ، شتاب روند تغییر در تعاملات انرژی و تولید کالا و خدمات که در دههی گذشته آغاز شده بود، افزایش خواهد یافت و منتفعین و متضررین، نتایج این تغییرات را سریعتر تجربه خواهند کرد.